“ “Seek out innovators” を掲載します。

筆者の梶山氏は元農水省職員。現在は、千葉県で一般社団法人フードロスゼロシステムズ代表理事、特定行政書士として活躍中。

前回(2023年12月5日号(通算23-28号))に続く農業経営の視点からのレポートです。

それでは、この先はレポートになります。

なお、この文章は、筆者個人の見解であり当財団の公式見解ではありません。

レポート:梶山正信

Ⅰ セミナー概要

1.セミナーについて

(1)有限会社サポートいびの主催で、2023年8月9日午後に岐阜県揖斐郡池田町の東公民館で2部構成により開催された「未来につなぐ農業Ⅱ直播現地検討会in岐⾩」に参加したので、その模様をレポートする。

1部はメインの会場でのセミナーであり、2部は会場すぐそばの乾田直播の水稲を徒歩で見る内容であった。本記事では、第1部の会場でのセミナー模様をお伝えする。

(2)このセミナーのモデレーターは、北海道共和町での山本氏の水無し水田の取り組みをサポートしているバイオシード・テクノロジーズ(株)の広瀬氏であった。

参加登壇された皆さんは現在の農業業界では著名な方も多く、そこでの話題が今の農業経営の枠を超えた視点を持っており、とても異彩を放っていた。今回は、私が特にイノベーティブだと感じた内容について記述する。

<当日の第1部セミナーでの壇上での登壇者>

2.本セミナー

(1)当日の13時30分から本セミナーが開始された。主催者の高橋氏の開会挨拶で始まり、最初の事例紹介は農研機構西日本農業研究センターの岡本氏からの「滋賀県における乾田直播栽培の取り組み」であった。

私が驚いたのは、事例にあげられていた乾田直播10.2俵(614㎏)が、その対象区として通常の移植(田植え)で10.4俵(626㎏)と殆ど見劣りしない収量が得られているということだった。そして、それ以上の驚きは、この作付け体系を導入すれば効率的に大きな面積をたった一人でこなせることで、労働時間を現状から4割減にすることが可能であるということであった。

このことにより、農林水産省OBの私としては、現状から大幅なコメの生産費コストの削減が可能になるという説明が、農研機構という公的な機関から冒頭に説明されたことにまず驚いた。

(2)私も、WEB版HALだよりに掲載している「Seek out innovator」で2回に渡って北海道共和町での山本氏の水無し水田の取り組みについて経営分析を行っている。その時の分析では、現状より労働時間を1/2から1/3に削減出来ているという山本氏の実態から計算しているところである。確かに、そのことと比較すれば乾田直播で労働時間の4割減というのは、十分に可能な数字ではないと説明を聞いていて素直に感じた。

その説明を経て、モデレーターの広瀬氏がヤマガタデザイン(株)の中條氏に現状での同社の乾田直播の取り組みについて、そして将来の見通しについて口頭で話を求めた。まさに、その内容がまさしくイノベーティブな内容で、農業経営の視点として本当に驚くレベルでの内容だった。

(3)現状で農林水産省が公表している最新の統計データでは、日本の水稲の1戸当たりの平均面積は約1haで、その労働時間は216時間となっている。しかし、中條氏の説明では、同社ではそれが半分以下の100時間(一反10時間)程度だという。そして、将来目指すべき不耕起での乾田直播の理想的な体系が確立できれば、今やっている20haでも100時間をやや超えるレベルまでなら労働時間の削減が可能であると話があった。

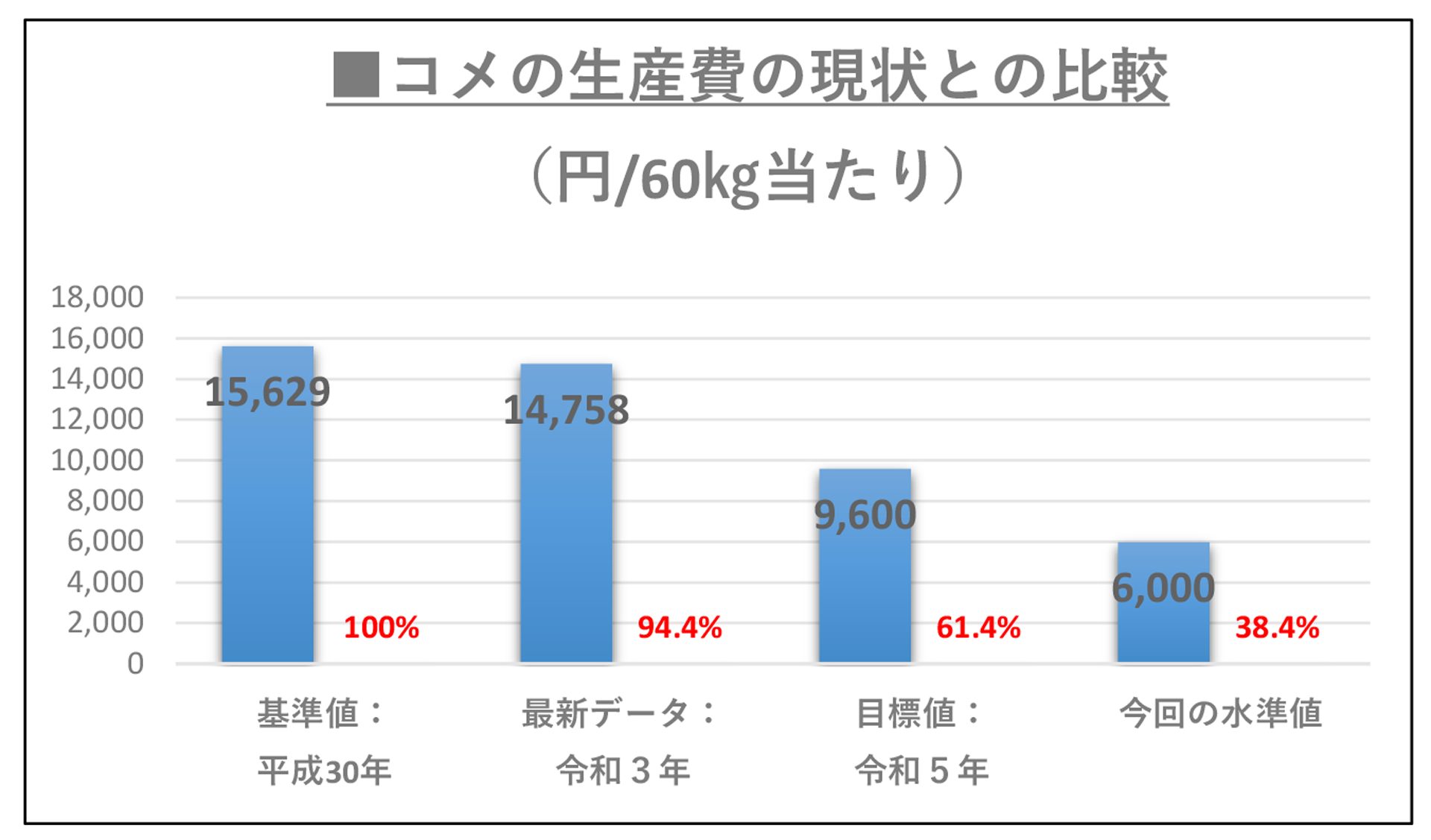

これは労働時間で言えば、同社の現状に比して1/20というレベルになる。これを基に試算すると1俵60㎏当たりの価格を6,000円以下にすることができる。つまり、日本の米で100円/kgを切るレベルまで価格を下げることが可能になる。(算定式)

これは、今の国が公の目標にしているレベルをはるかに下回る価格である。それがいかに困難かを農林水産省OBとしては知っているので、再度農林水産省での最新の公表資料※でのコメの生産費の比較をしても、本当にそれが現実のものだとは、納得できなかったのである。

(4)その後に続々と登壇者の発言が続き、その中でもトゥリーアンドノーフ(株)の徳本氏も、自らも不耕起栽培にチャレンジしており、それが可能だと考えているとあった。さらにグローバルな視点を加え、GM作物や食用以外での活用も視野に入れていけば、それが十分可能なレベルだとの話だった。その時点で、私は本当にこれが実現可能だと確信に変わった。

勿論、そのためには冒頭のプレゼンテーションを行った農研機構西日本農業研究センター岡本氏の乾田直播の作付け体系に、更に最新のテクノロジーである不耕起栽培技術を組み合わせが必要である。これは、日本の水稲栽培では今まで誰も経験していないことでの作付け体系のスキルが必要であることは言うまでもない。であれば、このようなことは今までの前例やしがらみなどをものともしない本セミナーの登壇者のようなイノベーターが日本で実現するしかないと感じた。

(5)現在の食料事情は、地球の人口増加で今後も続くであろう。そして、高騰する食料事情、またウクライナ問題等で現実のものとなった不安定な地政学の状況を考えれば今後も食に関する価格は上昇することはあっても下落することはまず考えられない。

現状、日本のコメの生産は減少の一途だが、もし将来、これが日本で当たり前に実現されれば、コメの増産に転換することが出来るのではないだろうか。そして、日本は再び世界の生産国の上位に返り咲くことも可能ではないかと感じた。

3.北海道共和町での水無し水田の取り組みとのシナジーについて

(1)私は昨年今年と北海道共和町の山本氏が取り組んでいる水無し水田の取材している。山本氏は、初めての昨年は試験的に40aから水無し水田の取組を始めたが、今年はそれを一気に10倍の4haに拡大している。また、一部の酒米(移植)以外は、品種はコシヒカリとホシヒメでほぼ水無し水田での作付けに転換をして成功している。

5月末時点の苗立ちの時期に圃場にお邪魔したが、現状、水無しで生育は順調であると聞いている。今年はやや分げつが少ないので、昨年よりやや収量は落ちるかもしれないが、このままなら収穫まで水無しでも、今年も生育は問題なさそうだとのことであった。

(2)山本氏も乾田直播での水無し水田技術、更に本セミナーで中條氏から話があった不耕起栽培に非常に興味があるとのことである。今後、水無し水田の面積を拡大する際には、その作付け体系の技術を取り入れたいとの意向もあるようだ。

勿論、その進展具合は、今の水無し水田での取り組んだ結果と今後の水田の集積状況によるとは考える。ただ、現状が共和町の水田の多くが今後の作付けの継続が困難である状況からも、地元で担い手である山本氏に集積が進むであろうことは明らかだと私は感じている。

(3)今回のセミナー後に山本氏には私から乾田直播に不耕起栽培の技術を取り入れれば、水田の労働時間も、更に1/20にすることも可能だという内容を伝えた。山本氏も、私にそのレベルまで行くことが可能ではないかとの確かな返答があった。

私にとっては本当にそんなことが可能なのかという内容であっても、イノベーターの思考を持っている皆さんには、ある種の破壊的イノベーションのイメージで日本の水稲を考え、実践していることに改めて驚かされた。

(4)北海道共和町の山本氏が、先駆的に確立した水無し水田の技術に、面積拡大に合わせて不耕起栽培の技術を将来導入し、中條氏に負けないレベルの労働時間の削減を実現することを願ってやまない。

私は今後もイノベーターである山本氏の取組を注視していくこととしている。

<乾田直播の水田の様子。2023.8.9撮影>

Ⅱ 当日の乾田直播の圃場の状況

1.圃場での水稲の生育について

(1)乾田直播では、圃場で播種後に一定の高さに苗立ちした時点で、水入れを行うこととしている。ただ、説明をされたサポートいびの高橋氏は「必要があれば灌水を行うが、それまでは水無し水田を維持する」と、果敢にチャレンジしたいとことであった。

(2)北海道共和町で水無し水田に取組んでいる山本氏も同じで、いざという時は灌水できるようには圃場の対応はしている。これは農業では天候リスクがあるのは当たり前であり、特にこのような新技術での取組みであればそのためのリスクヘッジを二重三重にするのが、まさしく真の経営者であると感じた。

(3)この写真は、播種機でのドリル播種から約4ヶ月程度経過した乾田直播の水稲の状況である。この場所では灌水しなくても順調に生育をしていることから出来るだけこのままでチャレンジをしたいとあった。

ただ、場所によっては灌水しているところもあるので、乾田直播での生育 は順調だが全てがこのような水無し水田ではないことにはご留意願いたいと高橋氏からあった。

Ⅲ まとめ

今回のセミナーでは私も登壇者として北海道共和町での取り組みについて発言を求めらた。私からは「農業ではよく経営者の給与を全く考えない経営がなされているのを散見するが、まずそれが法人の経営者としては全くあり得ない。例えば、経営者である以上、時給1万円のレベルを目指すなど、農業でも経営者であれば明確に労働時間でのコスト意識を持つべきだ」とお話した。

- 私がこの会場に来て一番驚いたのは、今回の会場は岐阜県でも交通の便が良い市内の中心地ではなく、言い方はあまり良くないが、田舎町出身の私から見ても同じようだと思えるような地域の一公民館であったにも関わらず140名を超える農業関係者が全国から集まったことである。さらにそこに農業関係では知らない人が居ないような著名な方が多数登壇していたということだ。この乾田直播の技術に対する興味、並々ならぬ生産者のニーズの高さを強く感じたところである。

- 最後に、農林水産省OBとして、そして国産農林水産物の消費拡大国民運動の責任者として志を持って農林水産省で勤務してきた上での希望を記す。1966年に1,400万トン超の生産量があったコメが、最新の令和5年の予測値では693万トンと1/2以下になり、昨年の726万トンから大きく減少するのが確実な状況にある。日本では毎年コメの消費量は減少を続けており、少子高齢化の進展とも相まって、近年、毎年8万トン程度の減少が続いていたのが、更に拡大している危機的現状にある。このままいけば、瑞穂の国と言われた日本の伝統であるコメの生産優位性が世界から忘れ去られかねないレベルまで低下するのは火を見るよりも明らかである。本日ここに参加できたことで、今一度、このようなイノベーターの方々による素晴らしい農業技術の進展で、再び世界からコメで一目置かれるような日本の農業の未来が来ることに強い希望を持つことが出来た、素晴らしい内容のセミナーであった。

※:農林水産省「稲作の現状とその課題について」、「生産及び統計」、「作物統計」等

梶山正信

一般社団法人フードロスゼロシステムズ代表理事(特定行政書士)

筆者プロフィール

1961年生まれ

2021年まで農林水産省に勤め、現在は一般社団法人フードロスゼロシステムズ代表理事、特定行政書士として活躍中

2023年からは、早稲田大学招聘研究員として、カーボンニュートラル、地域活性化等を学んでいる。

━以上━

この記事のURLhttps://www.hal.or.jp/column/1717/

(いろいろな豆)

(いろいろな豆) (大福豆)

(大福豆) (十字農園看板)

(十字農園看板) (やり方を教わる私たち)

(やり方を教わる私たち) (枯れたつると支柱の竹を抜き取る!)

(枯れたつると支柱の竹を抜き取る!) (支柱とつるを分ける)

(支柱とつるを分ける) (支柱とつるを分ける 支柱は長くて抜くのが大変!)

(支柱とつるを分ける 支柱は長くて抜くのが大変!) (枯れたつるを女性の背丈くらいに積む)

(枯れたつるを女性の背丈くらいに積む) (数時間でもお役に立ったかな)

(数時間でもお役に立ったかな)  (雨に当たらないようにブルーシートをかける)

(雨に当たらないようにブルーシートをかける) (上空から見たニオ積みが終了した大福豆の畑)

(上空から見たニオ積みが終了した大福豆の畑) (収穫前の小豆。小豆は丈が低いから支柱がいらない)

(収穫前の小豆。小豆は丈が低いから支柱がいらない) (販売当日(地元の新聞広告))

(販売当日(地元の新聞広告))